科沃斯、石头等扫地四杰出国“赶海”,格局怎么变?

中国品牌在海外攻城略地,的确给了海外头部友商“一点小小的震撼”。

上个月,扫地机器人公司又融到钱了。

来自深圳的商用清洁机器人厂商“奇勃科技”宣布,获得由金沙江联合资本领投、阿玛拉投资跟投的数千万元Pre-A轮融资。从22年的种子轮,到23年的天使轮,再到今年4月份的Pre-A轮,“奇勃科技”保持着一年一轮的融资节奏。

时间回溯到2月份,中兴旗下的“霞智科技”宣布完成由常春藤资本投资的近亿元Pre-A+轮融资,距离23年10月份数千万元Pre-A轮融资过去不到4个月。

虽然如今融资频率和金额没有21年融资潮夸张,毕竟当年追觅C轮是融了36亿,但24年开始,似乎清洁电器赛道的资本热度又有所回升。

或许是业内已上市的科沃斯、石头科技新近发布的财报提振了些许信心,尤其是海外市场的增长,让行业玩家摩拳擦掌,“国际大舞台,有梦你就来”。

不过,在抬头望“月亮”的同时,赛道内玩家也需要低头先捡起“六便士”。

01 科沃斯领先,追觅追赶,云鲸掉队

从营收规模、出货量、品牌影响力来看,科沃斯依旧处于领先地位。

财报显示,科沃斯2023年营收155.02亿,包括扫地机器人在内的服务机器人产品出货量达284万台,智能生活电器销量559万台。

跟随其后的石头科技,2023年营收86.54亿,智能扫地机销量259.5万台。

至于追觅和云鲸,目前追觅的增势更为迅猛。2023年,追觅以116%的增速位居中国线上市场扫地机器人行业增速第一,线上市场市占率居行业第三,达15.0%。

延续小米“全品类”风格,追觅的产品线在四家当中属于最丰富的,扫地机、洗地机之外,吹风机、吸尘器、净水器等产品也有不少销售额,产品的价格区间也覆盖了更多用户圈层。

暂时吊车尾的云鲸,2022年上半年,销售额仅为3.5亿,线上市占率也连续下滑,奥维云网数据,云鲸2021-2023年在线上市场的市占率分别为16.46%、15.01%、11.38%。

其实,从云鲸目前官网展示的产品列表来看,给用户提供的可选项并不多,扫地机只有5款,洗地机2款。单丛产品选择来说,云鲸目前是四家中最弱的,或者说陷入“同质化怪圈”最深。

至此,国内清洁电器赛道市场竞争格局逐渐清晰,科沃斯领先,追觅追赶,云鲸掉队。

值得注意的是,行业对于国内清洁电器市场规模的未来预估,十分保守,甚至相比现阶段已有的市场规模而言,增长空间十分有限。

奥维云网预计,2026年国内清洁电器市场规模424亿,GFK预计,2030年清洁电器市场规模能600亿元。

424亿、600亿的数值,只能称得上“小而美”的赛道,所以近年玩家都将目光投向海外。

但是各家都出国赶海,蓝海变红海,究竟需要从哪些方向发力?

02 海外增长关键词:商用、线下、品类

从现有四家的海外营收来看,科沃斯的65.22亿,高于石头科技的42.28亿,但是从增速来看,石头科技海外业务增速高于科沃斯,且在总体营收占比中更高。

中国品牌在海外攻城略地,的确给了海外头部友商“一点小小的震撼”。

作为全球扫地机龙头的iRobot长期占据行业 60%以上份额,其23年收入已经从2022年的11.834亿美元降至8.906亿美元,降幅达到了近25%。

这样一来,科沃斯抢占全球清洁电器龙头指日可待,毕竟去年在海外卖了65.22亿,抛开汇率变动影响,规模和iRobot不相上下。

不过,国内玩家想要在海外争夺更大的市场,具体玩法模式,还需进一步探讨。

参考近期获得融资的“霞智科技”,针对的是商用清洁机器人市场,而另一家获得融资的“奇勃科技”,主打的也是商用清洁机器人产品,也就是主要针对B端来做生意,比如写字楼、商超等。

例如像日本这种重视清洁、人工费用又高的国家,对于清洁机器人的需求或许更迫切。

并且做B端的逻辑,跟做C端的逻辑不同,C端消费碎片化、可替代性强,而B端客户则更稳定。尤其是日本物业市场高度统一,住友、三井、三菱等物业集团占据绝大部分市场,一旦进入这些大集团的供应商名库,就能有比较稳定的业务可做。

更不用说人力成本奇高的欧洲市场,对于商业写字楼、住宅物业清洁来说,或许采购清洁机器人的费用,不及雇佣固定清洁工人,且海外用户对于机器人这一产品形态,接受度更高。

对于商用这一点,科沃斯已经嗅觉敏锐地将官网产品清晰划分为“家用”、“商用”。

图源:科沃斯官网

另外,虽然国内用户早已习惯网购,但是相比而言,海外用户还是更习惯于线下购买,或者说更倾向于选择有实体店的品牌。抢占用户心智的方法之一就是“把门店开得到处都是”。

这也是为什么,国内品牌在做海外市场的时候,更强调实体门店覆盖率,以及选择海外经销商的合作优势。

比如追觅宣称23年底全球线下实体门店入驻超4000家,科沃斯旗下添可品牌在美国Target零售渠道入驻门店数量突破1800家。

产品方面,扫地机之外,洗地机的增长空间,相比而言更有想象力。

奥维云网数据显示,洗地机品类在清洁电器市场零售额占比已达35.5%,同比提升4.5个百分点,成为国内清洁电器市场增速最快的细分类目。

也就是说,单从增长关键词来看,除扫地机外,商用、线下、品类是做好海外市场需参考的方向。

03 海外格局怎么变?

那么,未来海外市场,会像如今的国内市场一样,依旧是“扫地四杰”吗?

或许有所变动。

首先,云鲸,单论国内市场,已经掉队,且产品策略和行业大势略微相悖。

在行业产品价格整体下探的背景下,云鲸还在反方向“上”,4月份推出的扫地机,定价5000以上。

中怡康数据显示,2023年,扫地机全能型产品线上零售均价由上年的4520元下降至4073元,线下零售均价由上年的5282元下降至4664元。

奥维云网监测数据显示,2023年,洗地机线上零售均价为2289 元,较上年下降528元;线下零售均价为3397元,较上年下降60元。

国内市场应接不暇,国外市场也同步落后。从公开资料来看,云鲸23年才开始大规模拓展海外业务,布局30多个国家地区市场,目前海外收入占比大概仅为10%左右。

相比海外收入已经占据近半壁江山的科沃斯、石头科技,叠加产品线单一、推新缓慢的节奏,云鲸海外也没有多少子弹可以打出去。

其次,追觅,早在2020年就开始在海外社交平台进行相关品牌运营活动,比云鲸的海外布局要早,并且去年在海外的产品销售增长取得一定成绩。

相关资料显示,2023年追觅科技国际区业务同比增长达到120%。此外,追觅在海外的运营策略似乎更擅长针对性地单点突破。

2023年10-12月,追觅扫地机在德国市场市占率从33%、34.8%涨到37.5%,居行业第一。意大利市场上,追觅扫地在23年11月居行业市占率第一。这说明追觅海外业务本土化运营方面有不少门道经验。

或许,追觅海外竞争核心的一点还在于,产品上新速度和生产柔性链。

国内市场里,追觅一直是对产品市场热度反应最迅速的品牌,加上高于同行的研发投入,产品上线节奏也是十分迅速。因为产品品类多,除扫地机、洗地机外,吹风机、吸尘器等小家电品类,能够覆盖更多需求,同时根据市场反馈及时调整产线,从终端到生产端的链路更为顺畅。

单从线下门店布局来看,目前追觅全球4000家的入驻门店数量,在四杰当中也具备较高竞争力。

所以对于海外市场,目前四杰当中追觅的排位赛看点最大。

科沃斯凭借先发优势一骑绝尘,和更依赖于代加工模式的其他厂商不同,科沃斯接近30年的产线积累,品质有保障;同时,添可品牌海外出货量高速增长,双品牌策略在线下布局落地。

行业老二石头科技延续追赶态势。

长远来看,今年上半年资本对专注于商用清洁机器人市场,且从海外起步的厂商的投资热度回温,说明清洁电器领域还是具备活跃度,如果参考极兔从海外出发、转头包围国内市场的战略,未来说不定能出现黑马。

只是目前,确实科沃斯、石头科技的领先优势已成。

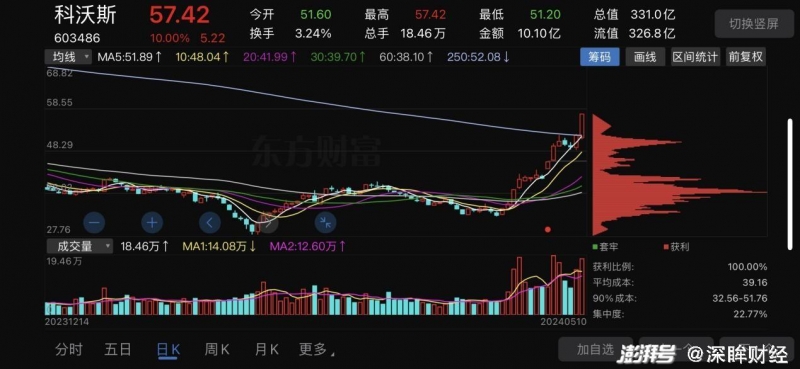

图源:东方财富APP

5月10日,石头科技股价上涨3.88%,而科沃斯则是尾盘拉升10%涨停封板,获利盘100%。