2024年空调压缩机产销破纪录,是不是虚假繁荣?

要引领全球的中国空调压缩机产业,请忽略数据表面的繁荣,赢下变局的另一半。

2024年7月末,台风“格美”带来全国范围大面积降水,这场风雨,为中国空调行业的2024冷冻年度画上了句号。

这个时刻,中国空调行业最痛苦的群体,是被天量库存压满的下游经销商。而上游的核心零部件压缩机供应商,在纷纷创下历史销量新高的同时,却对未来忐忑不安。

他们希望,眼下取得的“世界纪录”,不是灿烂一时的虚假繁荣。

对赌高温,赢了一半

判别空调压缩机产业在2024冷冻年度的发展决策水平,需要回望过去三年:2022和2023连续两个冷冻年度旺季市场迎来的高温酷热,以及全球变暖的趋势愈发凸显,对中国空调行业上下游的内外销都产生了深刻的影响。

即使2023冷冻年度在内销零售市场断崖式下滑的局面下结束,也并没有阻止中国空调产业的热情,毕竟连续两年的高温中都出现了零售终端断货以及上游压缩机供给不足的情况。

于是在2024冷冻年度伊始,业界出现两大信号:一是出现了N个被冠以“劲旅”称号的空调整机品牌新军,二是多年格局不变的空调压缩机行业多了几个雄心勃勃的名字,包括规划了3000万台压缩机年产能的奥克斯。

两个信号的出现,意味着空调产业上下游走上了高风险、高机遇的新巅峰——面对全球高温愈演愈烈的大趋势,空调在年产量已经接近2亿台的基础上,仍然有可观的增长空间。基于这一判断,主流观点认为,空调产业仍可以增加投资扩大规模,且核心上游压缩机要尽可能地掌控在自己手里。

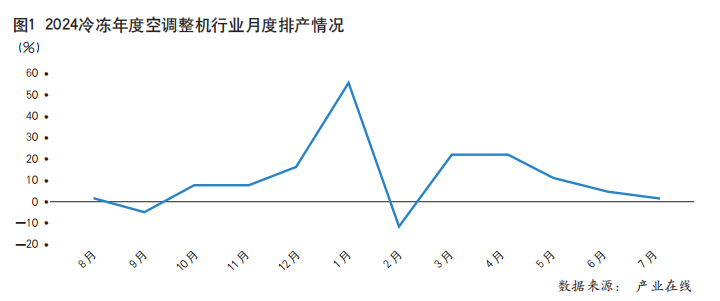

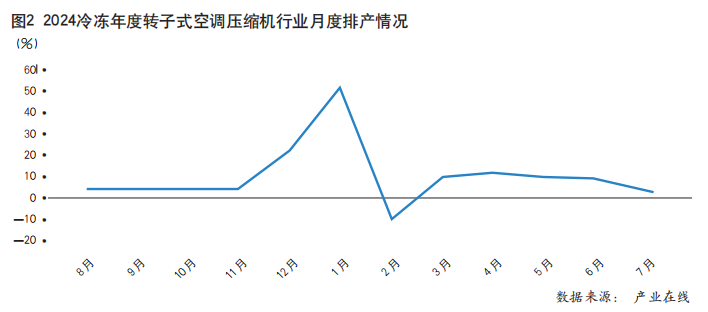

因此,过去一年里,空调整机排产出货的节奏基本都在高歌猛进。内销市场无视房市颓靡、需求不振,只要渠道还有空间,就用空调塞满;外销市场无视全球战事、价格血拼,有订单就去生产(见图1),在2024年6月之前,空调整机产量处在大幅增长状态。空调整机企业的疯狂节奏带动了空调压缩机的产销节奏一并上行,走出了创纪录的一波行情(见图2)。

在持续一年的高排产节奏带动下,中国空调整机和压缩机的产销规模均再次创下记录。综合产业在线及《电器》记者的统计数据,2024冷冻年度,中国家用空调销量达到1.84亿台,同比增长9.9%。其中,出口量为8433万台,同比增长28%;内销量在最后两个月大幅下降的情况下,实现9992万台,同比增速由正转负,为-1.6%。

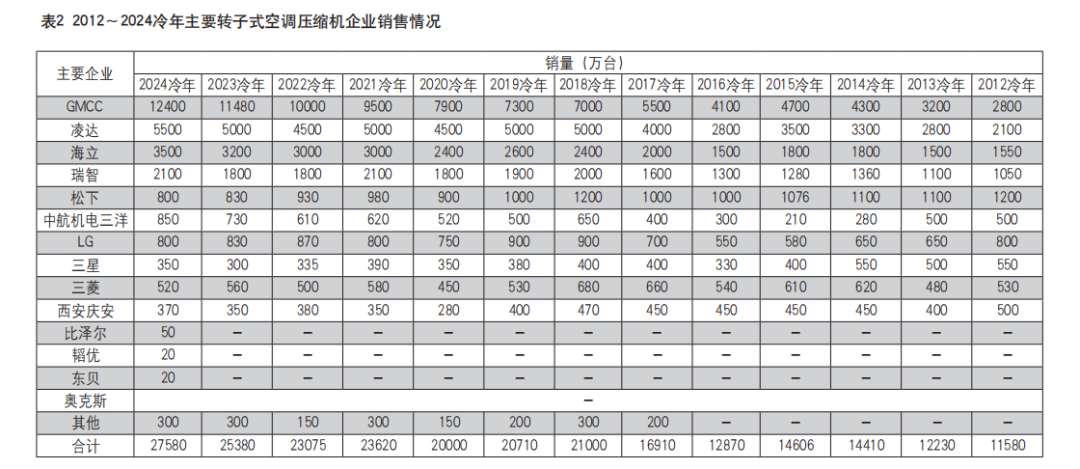

同期,中国空调压缩机销量达到2.76亿台,同比增长8.7%,连续第二年刷新产销规模历史记录(见表1和表2)。

站在2025冷冻年度的起点回头看,空调产业这场与全球高温的对赌,从空调和压缩机出货数据来看,创下历史记录的2024冷冻年度赢了一半——全球高温实实在在地拉动了整机出口,空调出口量历史性地逼近了内销出货量,但中国市场零售需求极度低迷,渠道库存也创下了历史记录。

没有赢的那一半,成了悬在产业头顶的巨石。

压缩机的格局,终逃不开自供

在产销规模历创下史记录的2024冷冻年度,空调压缩机的总体产能也再次大幅度增加。如统计表显示,根据多方数据统计,2024冷冻年度,中国空调压缩机产能达到3.28亿台,相比2023冷年产能增加3300万台——历史性地突破3亿台规模,自本刊有统计表以来连续14年产能增加。

在这一波扩产浪潮中,随着GMCC杏坛基地投产,GMCC一家的总产能已经达到1.31亿台,其在2024冷冻年度销量达到1.24亿台,单一品牌市场份额已经高达45%,在空调压缩机领域已是完全占据龙头地位的存在。

GMCC巨量的采购优势在业界早已转为成本优势,重要的是,在发展过程中,GMCC依托美的空调的体系,不仅保证了市场供应与采购规模,更在研发体系高效协同中实现了整机与压缩机的一体化研发升级,体现出来的竞争优势愈发明显。

多年来,GMCC的成功路径一直是空调压缩机产业界的论证目标,在2024冷冻年度到来之前,已有凌达、TCL瑞智借力自配套体系快速增量,凌达在2024冷冻年度已将产能扩至7300万台,外供名单中已经扩展为TCL、海信、奥克斯、长虹和美博。凌达蓄力多年的外供,终于在连续两年的空调旺季高温导致压缩机断供的情形下破局成功。

海立与海尔在郑州合资兴建的压缩机工厂开始初见成效,预判双方逐步展现出来的协同效应很可能将以此为契机,展开更广范围的合作。

空调行业日渐体现出来的上下游协同优势和迫在眉睫的规模扩张,在2024冷冻年度让空调压缩机市场多年不变的格局生出了重大变化。

2023年末,奥克斯官宣将在芜湖与松下一道建设规划年产3000万台的空调压缩机生产基地。近年来,奥克斯空调熬过困难期后再次转型发力,2024冷冻年度产销规模已突破1500万台,其压缩机协同的缺位相比其他空调品牌明显处于劣势。奥克斯空调选择与松下万宝空调压缩机进行研发与制造层面的合作,项目若能顺利成功实施,未来将有奥克斯品牌的空调压缩机在行业里横空出世,松下万宝也将得到可观的协同收益。

在奥克斯压缩机基地尚在建设的时候,三年前宣布进入转子压缩机领域的比泽尔已经成功投产,当前产能为300万台,未来规划600万台。当前比泽尔压缩机以自供飞利浦空调为主,未来也计划将比泽尔这个在大型商用冷冻领域响亮的压缩机品牌外供给中国空调企业。

在此前多年的空调压缩机统计中,只见陆续消失的春兰、格兰仕、志高等品牌,鲜有增加的品牌,但从今年的统计表中可以看到,空调压缩机产业新增投产的品牌竟然不止比泽尔,还有东贝和韬优。

韬优是一个崭新的名字,一如它的下游空调整机品牌志格一样颇为陌生,柳州市在大力扶持。韬优甫一亮相就有300万台的空调压缩机产能,相关信息显示,韬优压缩机的前身与消失的志高压缩机生产线有着千丝万缕的联系。2024冷冻年度,韬优的排产以自供津晶空调为主。

多年来,业界只见到GMCC已强势姿态从空调压缩机闯入冰箱压缩机领域,而今黄石东贝也以冰箱压缩机领军企业的姿态杀入空调压缩机领域。当前规划产能100万台空调压缩机的黄石东贝,虽然2024冷冻年度仅是试探性营销姿态,但其背后5000万台的冰箱压缩机产能量级和跨领域研发的技术实力,让业界无法忽视其真正的野心。

看到这里,已经可以初步预判——空调压缩机未来将很可能达到4亿台年产能的分水岭,冲破既有格局的势力,绝大部分将以自配套为依托,产能冗余部分试图以外供为突破。而在这一过程中,外供的目标,正是前文所述的那N个新军“劲旅”。

但是,2025冷冻年度开启的时候,那颗悬在空调产业头顶的巨石,正让那N个“劲旅”瑟瑟发抖。

那颗巨石

中国空调行业2025冷冻年度开启的时候,内销渠道的库存量已经不可描述,但毫无疑问同整机产销规模一样,创下历史新高。参照空调行业历史数据,此前的记录是5000万台。

综合奥维云网以及《电器》记者统计的数据推算,2024年1~7月,空调市场零售总量在3500万台量级,同比下降约15%。随着零售市场的严重低迷,空调整机内销排产也在6~7月出现大幅下滑。可以预见的是,2024年下半年,中国空调内销市场都将以“去库存”为核心目标运行。这意味着空调整机内销排产将大幅下降,零售价格将继续惨到与成本“倒挂”,包括正在洽谈出售的阜阳盈田空调在内,行业新军与中小品牌面临生死存亡。

更值得关注的是,2024冷冻年度凭借爆发式增长扭转乾坤的空调出口市场,根据相关统计,空调出口量激增的同时,产品出口均价已经连续18个月呈现同比下降的趋势,这一方面与东南亚、拉丁美洲等地市场需求激增导致的出口产品结构调整有关,另一方面也与全部空调企业均全力参与到出口市场抢单大战有关。

对空调压缩机行业来说,空调内销市场巨量去库存和出口市场持续调低的产品结构,势必将形成传导效应。产销规模承压,原料价格承压,产品价格更要承压,这颗悬在产业头顶的巨石,压力将有多大,压缩机产业界要做好充分的思想准备。

如果未来很长一段时间,空调压缩机产业的运行只剩下规模而缺少利润,将严重阻碍企业技术创新的驱动力,甚至失去长期健康发展的生命力,我们该如何评判2024冷冻年度创下的历史记录?

要引领全球的中国空调压缩机产业,请忽略数据表面的繁荣,赢下变局的另一半。