2024年1-3季度中国家电市场总结:,家电换新任重道远

“国补”盘活了部分需求,也盘活了市场信心

回顾前三季度,中国家电市场经历了1-7月的低迷内卷,再到8月国补政策逐步开始落地,市场信心明显提振,家电厂商开始亢奋抢跑。透过现象看本质,本报告由中国家用电器研究院指导,奥维云网(AVC)与全国家用电器工业信息中心联合发布,旨在对2024年前三季度市场的变化进行总结,深入解读背后的逻辑,为促进行业可持续发展提供参考和指引。

国补撬动效果显著,但“存量红海”的竞争本质不变

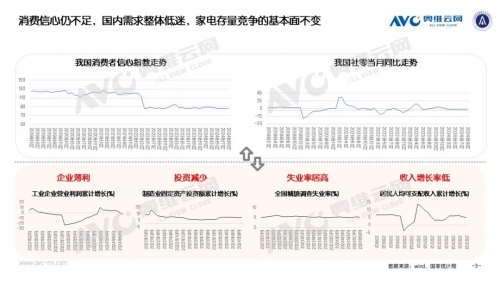

从外部看:家电市场面临三座大山的压力。国家统计局数据显示,前三季度我国GDP同比增长4.8%,经济运行总体平稳。但与此同时,国内经济下行的压力加大,消费者信心指数仍处在低位,整体需求不振。实体经济内部循环不畅,供给和需求面临双重挑战。家电产业面临“天时”(消费信心低迷)、“地利”(房地产降温)、“人和"(人口下行)的三重压力,“存量红海”竞争的基本面不变。

从内部看:“以旧换新”最大的消费潜力并未被完全激活,家电市场面临严重的供需错配。奥维云网(AVC)研究测算数据显示,中国家电目前的保有量超过40亿台,按照七普的49416万户家庭计算,平均每个家庭的家电保有量超8台。奥维云网(AVC)推总数据显示,中国家电市场(不含3C)零售规模自2019年达到8910亿的峰值后,近几年整体乏力。需求侧的多样化和个性化仍在加速发展,但供给侧的创新与革新在放缓。当下的家电市场,存量换新的高标准撞上产品技术的微创新,正处在供需错配的新周期。

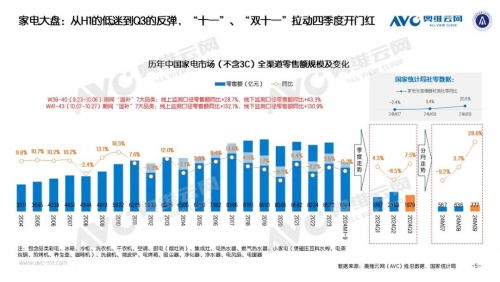

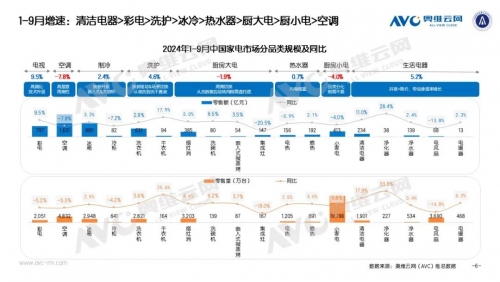

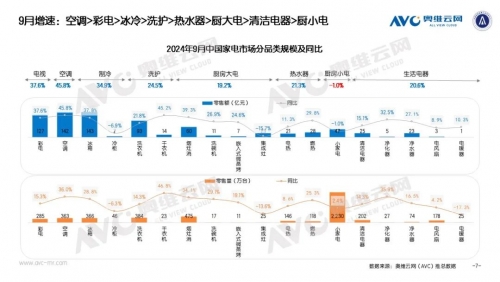

“国补”盘活了部分需求,也盘活了市场信心。奥维云网(AVC)推总数据显示,2024年前三季度,中国家电市场零售规模6144亿元,同比下滑0.2%。从季度节奏看,一季度1767亿元,同比增长4.3%,主要是同期的基数较低;二季度2398亿元,同比下滑8.5%,厂商信心严重不足;三季度1979亿元,同比增长7.5%,8月湖北等地的以旧换新政策陆续落地,大盘同比从7月的-9.2%,到8月的+3.7%,再到9月的+28.6%。截止到目前,“十一”、“双十一”的数据依旧超出市场预期。从品类表现看,彩电、空调、冰箱、洗衣机、油烟机、燃气灶、热水器七大统补品类受益显著,9月零售额均保持20%以上的同比增长;干衣机、洗碗机、嵌入式微蒸烤以及清洁电器四大新兴类目同样得益于地方增扩补贴品类范畴和家装及厨卫改造补贴的拉动,9月零售额同比分别增长45.2%、26.9%、24.6%、15.1%。

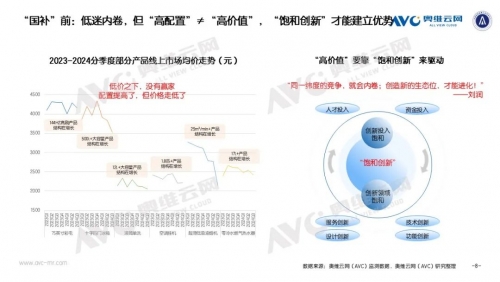

“国补”前:低价内卷,但低价之下,没有赢家!上半年,家电各行业的共性特点就是卷,卷参数、卷价格,但是从结果上看并不理想。产品配置都在提高,但价格却不断走低,这也说明“高配置”≠“高价值”,也反映出供需错配的矛盾。奥维云网(AVC)2024厨卫半年度总结中也提到过,“今年618下滑的几大原因中,有一点就是价格过度内耗拉低结构升级的增量。如果说产品结构升级带动的是规模增量,那价格内卷形成的‘量增、额跌’就是规模缩量。以燃气灶为例,我们去年至今一直在说24-26年会是燃气灶的大年,目前从需求上、量的角度看也验证了这一点,但从额的角度看,规模增长并不明显。奥维云网(AVC)推总数据显示,2024上半年燃气灶线上市场零售量同比增长8.8%,零售额同比下滑0.6%。从上半年线上市场量、额同比关系看,油烟机价格内卷抵消了款式升级的空间,燃气灶、洗碗机、嵌入式微蒸烤、集成灶、电热、燃热均呈现量增长好于额增长的结果。低价心智的初衷是抢夺流量,但结果可能是流量未能抢到手,失了结构的空间”。

破卷的最好方式就是“饱和创新”,一直走在前面,让别人卷的速度赶不上你创新的速度。

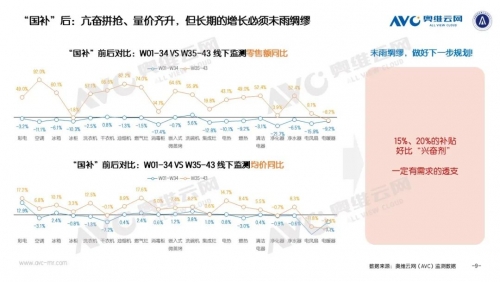

“国补”后:量价齐升,但亢奋背后,压力不减!以旧换新政策刺激了需求,也拉动了家电产业的结构升级。奥维云网(AVC)线下监测数据显示,“国补”之后多数家电品类均价同比大幅提升,洗衣机、燃气灶、电热等相对低门槛的产品涨幅更为明显。但“国补”之后厂商的压力并未减少,比如“资质差异”、“抢单速度”、“品类范畴”等等,以及2025年到底该怎么办?

毕竟,15%、20%的补贴好比兴奋剂,激发消费需求的同时,在一定程度上会透支后期的家电需求。

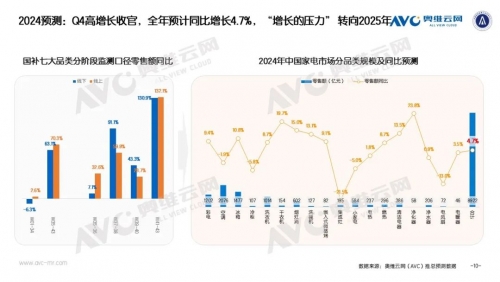

2024年预测:Q4高增长收官,全年预计同比增长4.7%,“增长的压力” 转向2025年。奥维云网(AVC)推总预测数据显示,2024年中国家电市场零售规模预计8922亿元,或将打破2019年的顶峰,同比2023年增长4.7%。目前看,“国补”的效果仍十足,奥维云网(AVC)监测数据显示,2024年41-43周(10.07-10.27)期间,七大品类线上、线下零售额同比分别增长132.1%、130.9%。

家电的换新任重道远,解决供需错配是核心

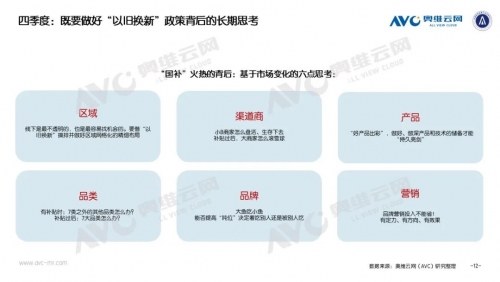

短期看,四季度收官的同时做好两方面思考。一是,做好"以旧换新"政策的长期思考。

①区域:线下是最不透明的,也是最容易找机会的。要借“以旧换新”摸排并做好区域网格化的精细布局;

②品类:有补贴时7类之外的其他品类怎么办?补贴过后7大品类怎么办?;

③渠道商:小商家怎么盘活、生存下去,补贴过后大商家怎么持续扩大规模;

④品牌:大鱼吃小鱼,能否提高吨位决定着吃别人还是被别人吃掉;

⑤产品:“好产品出彩”,做好、做深产品和技术的储备才能“持久亮剑”;

⑥营销:品牌营销投入不能省!有定力、有方向、有效果。

二是,想清楚2025年市场的应对策略。我们对于明年市场有三点预判和建议:

①明年一定会是产品的大年:建议企业至少要在二季度有一批和24年不一样的新品,和“国补”时候不一样的产品,平衡消费者的心理落差。

②明年一定会是非常内卷的:建议企业让利给经销商、用在运营和服务上,而不是降价到消费端。补贴没有了,行业断崖下跌的时候,竞争的核心是高价值(产品、体验和服务)、而不是低价格。同时“国补”之后活下来的商家往往是有运营能力的,要借势扶持帮助他们做更大,提高忠诚、达成共赢。

③明年一定会有大批小商家死掉,但仍会有一批新商家进来:要想好终端网格化的竞对策略。尤其是空白市场、社区周边市场,发挥专业性很重要。

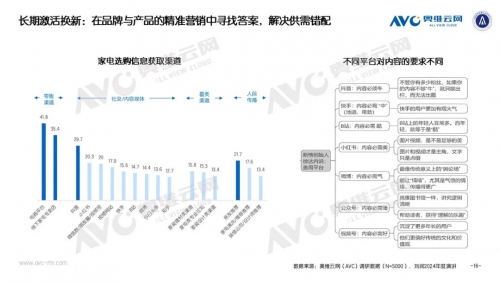

长期看,激活换新,必须解决供需错配!要如何解决?我们认为:

一是,在用户的使用场景中寻找答案。站在用户的角度去思考生意怎么做,产品企划、推广营销、终端销售等一切工作都要以用户为起点,从用户中场景来、到用户场景中去。

二是,在用户的信任、喜欢与复购中寻找答案。站在自身与用户的关系去思考生意怎么做,目前是什么关系?未来能否建立信任,能否从信任到喜欢,能否从喜欢到复购。

三是,在品牌与产品的精准营销中寻找答案。站在自身与用户如何有效沟通的角度去思考生意怎么做,从用户的场景出发,结合现在与用户的关系,做出适合自身的交流方式,该讲技术就重点讲好技术,该讲品牌就聚焦讲好品牌故事,并持续深化。

四是,在区域的网格化深耕中寻找答案。站在贴近用户的角度去思考生意怎么做,用贴近用户的产品在贴近用户的地方卖给不同的用户。要把需求打散、分类、归纳,因地制宜。

以上内容供大家参考,希望对大家有所帮助。最后也祝所有家电厂商们2024年完美收官!