价格疯狂增长之下,HFCs制冷剂供应紧张趋势何时缓解?

行业整体供给处于紧平衡,主流含氟制冷剂企业盈利能力逐步回暖。

2024年,HFCs按照基加利修正案时间表正式进入管控年。反观空调行业,在出口市场强势增长的支撑下,排产力度始终空前。从前几年的“产能过剩”到如今的“供应紧张”,HFCs制冷剂供需格局得到根本性扭转。HFCs制冷剂市场在过去几年经历了连续“价格触底”“赔本赚吆喝”之后,2024年终于扬眉吐气。从年初截至记者发稿前,大部分HFCs制冷剂价格都实现了大幅增长。未来,HFCs制冷剂如何与下游行业达成更好的供需平衡成为业内关注的焦点。

配额管控生产,价格大幅上涨

很多人把HFCs制冷剂2020~2022年价格腰斩、跌破成本线的原因归咎于制冷剂企业争取HFCs配额导致的产能严重过剩。到了2023年,每家企业获得的生产和销售配额已经确定。2024年,配额生产正式开启,正好赶上空调产业排产力度始终很大的时段,供需紧张局面拉满。

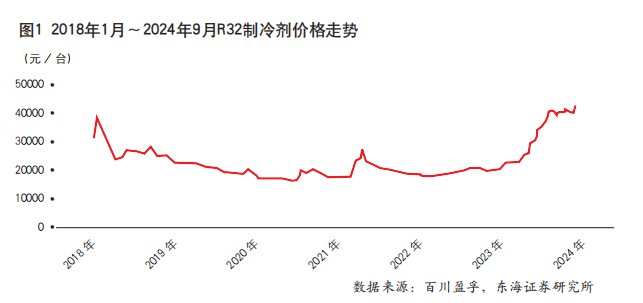

根据百川盈孚数据,2024年截至9月20日,R32、R125、R134a价格分别为3.55万元/吨、2.95万元/吨、3.35万元/吨,相较年初分别上涨109%、7%、22%。事实上,R32价格在近五年也处于高位(见图1)。

虽然R125价格涨幅不大,但R32价格的大幅上涨足以造成家用空调行业两大制冷剂R32和R410A价格均居于高位的局面,因为R410A是由R32和R125按照1:1比例混配而成。

推动R32价格疯狂上涨的因素无外乎“供应端”和“需求端”不平衡。

从供应端来看,2024年是HFCs制冷剂配额生产的第一年。《2024年度氢氟碳化物配额总量设定与分配方案》明确规定,2024年,中国HFCs生产和使用的基线值,分别为基线年(2020~2022年)中国HFCs的平均生产量和平均使用量,再分别加上含HCFCs生产和使用基线值的65%。据此计算,中国HFCs生产基线值为18.53亿吨CO2、使用基线值为9.05亿吨CO2(含进口基线值0.05亿吨CO2)。具体到R32.2024年,R32共发放生产配额236086吨。其中,浙江衢化氟化学有限公司配额为83459吨,山东东岳绿冷科技有限公司配额为47255吨,乳阳东阳光氟有限公司配额为26635吨,淄博飞源化工有限公司配额为24332吨,泰兴梅兰新材料有限公司配额为20856吨,福建省清流县东莹化工有限公司配额为19465吨。R32的限制生产使得制冷剂供应紧张成为2024年家用空调行业面临的核心问题之一。

2024年以来,中国HFCs制冷剂工厂总库存量也保持下降趋势。根据百川盈孚数据,截至9月27日,R32、R125工厂总库存分别为4040吨、2640吨,较2023年12月29日分别下降43.73%、41.79%(见图2)。

从需求端来看,今年以来,家用空调排产量相对近几年处于高位。根据产业在线数据,2024年1~9月,中国家用空调排产总量为1.5634亿台,2023年同期这一数字为1.3319亿台,同比增长17.4%,对HFCs制冷剂价格起到支撑作用。

另一方面,R32已经成为家用空调行业的第一制冷剂。据产业在线数据,2021~2024年R32在中国家用空调行业市场制冷剂的比例分别为60.6%、59.6%、65.9%、70.9%,R410A对应的数据分别为34.8%、36.7%、31.8%和27.1%。

这些因素叠加使得R32在家用空调市场的需求更为旺盛,价格上涨在所难免。

对于HFCs制冷剂价格不断上涨,整机企业叫苦连连。某空调企业有关负责人表示,在行业降本增效的大背景下,原本制冷剂成本在整机总制造成本中占据的比例不高,由于今年价格涨幅太大,特别是R32.现在企业也受到影响,希望价格早日回归正常轨道。另一空调企业有关负责人透露,本来今年公司的空调产品要大规模切换为R32.由于供应紧缺,也只能暂且搁置。

某制冷剂企业有关负责人却认为,2020~2022年,氟化工制冷剂企业都想卡在时间节点之前拿到更多的生产和销售配额,疯狂扩产R32.导致R32产能严重过剩,价格一直在低位运行,甚至跌破成本线,今年价格上涨只是配额管控后的正常现象。

主流企业整体盈利回暖

2024年是HFCs制冷剂正式实施配额管理的首年,供给侧的约束推动行业供需格局的改变,行业整体供给处于紧平衡,主流含氟制冷剂企业盈利能力逐步回暖。

巨化股份是2024年HFCs生产配额最大的企业,达到27.9万吨。巨化股份公布的2024年第三季度报告显示,前三季度巨化股份实现营业收入179.06亿元,同比增长11.83%;净利润为12.58亿元,同比增长68.40%。其中,第三季度巨化股份实现净利润4.23亿元,同比增长64.76%。巨化股份方面表示,业绩增长主要是由于制冷剂产品价格上升、销量增加。

三美股份HFCs生产配额为11.74万吨,目前拥有HFC-134a产能6.5万吨(2024年度的生产配额为5.1506万吨)、HFC-125产能5.2万吨(2024年度的生产配额为3.1498万吨)、 HFC-32产能4万吨(2024年度的生产配额为2.7779万吨)、HFC-143a产能1万吨(2024年度的生产配额为0.6285万吨),并以此为基础混配R410A、R404A、R407C、R507等混合制冷剂。HFCs制冷剂是三美股份目前最主要的产品。根据三美股份最新发布的三季报,2024年前三季度,三美股份实现营业收入30.39亿元,同比增长16.5%;归属于上市公司股东的净利润为5.61亿元,同比增长135.63%。归属于上市公司股东的扣除非经常性损益的净利润为5.49亿元,同比增长222.66%。三美股份方面表示,营收、利润双增长的主要原因是HFCs制冷剂均价上涨。

永和股份专注于含氟化学品的研发、生产和销售,经过多年发展,已形成从萤石矿、氢氟酸、甲烷氯化物、氟碳化学品到含氟高分子材料的完整产业链,HFCs是永和股份的主要产品之一,包括HFC-152a、HFC-143a、HFC-227ea、HFC-125、HFC-134a、HFC-32、R410A、R404A、R507等,HFCs生产配额为5.6万吨。2024年,受到配额生产影响,虽然永和股份总体产销量较上年同期有所下降,但是市场价格在供给端减少的影响下逐步回升,产品盈利空间得以恢复。根据永和股份发布的第三季度报告,2024年前三季度,永和股份营业收入为33.79亿元,同比增长4.64%。归属于上市公司股东的净利润为1.46亿元,同比下降9.63%,2023年同比降幅为28.86%。

东岳集团和中化蓝天隶属的昊华科技截至记者发稿仍然没有发布三季报,但是从两个企业发布的半年报中也能窥得端倪。

2024年,东岳集团获得的HFCs生产配额为7.52万吨,旗下HFCs制冷剂产品包括R32、R125、R134a等超过10种产品。在2024年半年报中,东岳集团指出,凭借往年良好的产销纪录,2024年东岳集团获得的HFCs配额排在行业前列,制冷剂价格上涨使得集团业绩在2024年上半年取得丰硕的成果。2024年上半年,东岳集团实现营业收入72.61亿元,同比增长0.87%,毛利率从2023年的15.73%上升到2024年的19.83%。

中化蓝天作为昊华科技的全资子公司,主要生产R125、R410A、R134a、R407C等,2024年获得的HFCs生产配额为10.06万吨。昊华科技在“关于2024年半年度业绩说明会召开情况的公告”中指出,2024年7月18日,中化蓝天完成工商变更登记,成为昊华科技全资子公司,2024年上半年经营情况符合预期。

政府出力,价格能否回归平稳轨道?

尽管氟制冷剂企业盈利实现逆转,但是整机企业面临的成本压力却陡然上升。严重的供需失衡使得整机企业发出诉求——增加HFCs制冷剂配额量,改善供需紧张局面。

应企业的强烈需求,2024年8月22日,生态环境部发布《关于2024年度氢氟碳化物剩余配额有关安排的通知》。通知的主要内容为:本次分配的剩余配额数量为R32生产配额3.5万吨。其中,国内用生产配额为3.5万吨,折合2362.5万吨二氧化碳当量。这对于缓解空调企业按需排产可谓一场及时雨。紧接着,10月18日,生态环境部组织编制了《2025年度消耗臭氧层物质配额总量设定与分配方案》以及《2025年度氢氟碳化物配额总量设定与分配方案》。根据分配方案,在2024年配额基础上,2025年会增发R32生产配额4.5万吨,全部用于内用,避免潜在的R32市场供需失衡的风险。

在某业内人士看来,生态环境部此举将带来两方面的影响。一方面,2025年增发的4.5万吨R32配额低于2024年下半年发放的3.5万吨临时配额,能在一定程度上削减生态环境部临时配额的突发性风险;另一方面,假设2025年的配额充足,龙头企业也可以释放安排合理的检修,维持市场价格的稳定。因此,他认为,2025年HFCs价格下滑的可能性不大,大概率供需会呈现紧平衡局面,家用空调企业从制冷剂方面降本的可能性很小。