智能投影第三次“代际革命”呼啸而至

智能投影市场震荡下行,两大“痛点”制约行业“高端跃升”。

当下的智能投影行业,已到了变革发展的关键节点。第一代数字投影LCD技术,虽然让市场保持了基本面的“繁荣”,但产业低端化和产品低质化的趋向,却悄然透支着行业的未来。被国外巨头垄断的第二代数字投影DLP技术,在4K/8K超高清时代,也无法对接用户日益高涨的高分辨率、高对比度、高刷新率的高端需求。

领航新一代智能投影“高端跃升”的重任,落在了完美适配超高清时代的LCoS技术身上。在年初的AWE 2024上,上海海思展示了基于LCoS技术的智能投影解决方案,如果上海海思在LCoS光阀这一核心器件的技术、产业化上取得突破,一条由新的高端投影产业链也日趋完备,LCoS投影市场有望从专业小众走向规模大众,整个智能投影行业也将开启新一轮的高端代际更迭进程。

智能投影市场震荡下行,两大“痛点”制约行业“高端跃升”

当下的智能投影行业,面临两大“痛点”。

一是,市场增长“乏力”。2018年-2022年,中国智能投影行业经历了爆发式增长,每年都有近百万台的增量。进入2023 年,市场急转直下,首次出现规模下滑,并一直延续到了2024年。

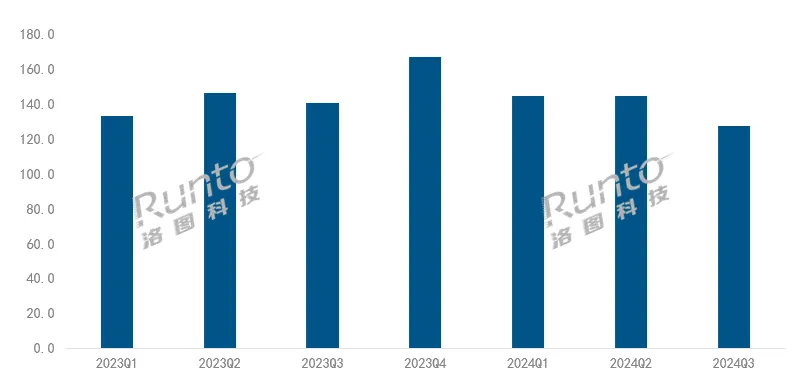

洛图科技数据显示,2023年,中国智能投影市场销量为586.4万台,同比下降5.1%;销售额为103.7亿元,同比下降17.3%。2024年前三季度,中国智能投影市场零售量为416万台,同比下降0.9%;销售额为67.1亿元,同比下降8.3%。与量、额一并收缩的,还有产品价格——中国智能投影市场的产品均价从2021年的2419元,一路下降至2024年的1655元。市场和均价的下行,给智能投影企业的经营带来了严峻挑战。

2023Q1-2024Q3中国智能投影市场分季度销量(来源:洛图科技;单位:万台)

二是,高端创新“乏术”。过去两年,以低价为核心竞争力的1LCD投影市场份额不断冲高,2024年第三季度,1LCD技术的线上市场份额高达76.3%,中高端机型普遍采用的DLP技术则“萎缩”到了22.3%。放眼整个智能投影行业,除了光源向三色激光升级这个“亮点”之外,行业几乎找不到第二个有效的高端支点。由此,很多企业只能聚焦“云台设计”这样的外围点来推动产品升级,而无法通过投影技术“内核”的改变,来突破增长的天花板。

高端能力,往往决定了一个产业的发展上限。对于当下的投影行业来说,如何摆脱传统技术的路径依赖,完成一次实质性的“高端跃升”,已经成为一道无可回避的必答题。

LCD、DLP存“先天短板”,新一代智能投影技术亟待规模落地

要完成实质性的“高端跃升”,只是做一些外围的设计优化不可能达成目的,必须直奔投影的核心器件,来一次根本性的创新升级。投影的核心器件主要包括光源、光阀、镜头,其中光阀是决定投影分辨率、对比度、亮度等核心指标的关键器件。

从光阀技术来看,主要有三种:一是LCD技术;二是DLP技术;三是LCoS技术。当下的智能投影市场,单片式1LCD投影和DLP投影占据了统治性的市场份额,而这恰恰是投影行业难以高端跃升的“症结”所在。

上世纪80年代末,爱普生推出了行业首款1LCD投影,第一代数字投影机由此诞生。它利用光学投射穿过红绿蓝三原色滤镜后,再将三原色穿过三片液晶板,合成投影成像。LCD技术存在先天不足,比如液晶必须处理偏振光,同时依靠彩色滤光片实现彩色化,这就导致了其光效很低,亮度不足。目前市场上的1LCD投影,亮度基本都在1000流明以下。LCD技术的好处是成像技术简单、成本低廉,所以大量的低端入门级投影都采用了这一技术。

1994年,德州仪器(TI)将DLP技术首次应用于投影机,第二代的数字投影机从此诞生。DLP是“数字光学处理技术”,通过控制DMD芯片上微镜片的偏转达到显示图像的目的。相比LCD投影,DLP投影在亮度、体积、色彩丰富度上都有提升,但其也有难以规避的短板。比如,单片DLP光机的颜色依靠快速旋转的色轮合成,根据色轮分段,同一时刻只能显示红、绿、蓝中的一种颜色,如果画面快速运动,很容易出现色彩分离的“彩虹现象”;另外,DLP技术在投射单一色光时会阻隔其它两种色光,从而影响光效,导致亮度提高受限。还有,DLP技术4K原生分辨率能力不足,不得不采用“抖动技术”实现虚拟像素倍增;高分辨率和高刷也无法兼得,播放4K内容就不得不降低刷新率,导致游戏和观影整体体验不佳。

DLP投影(左)出现的“彩虹现象”

虽然第一代LCD技术、第二代DLP技术如今依然活跃在市场上,但在视听产业向高端大屏、超高清方向急速迈进的今天,LCD、DLP在分辨率、光效、对比度、刷新率等关键指标上存在先天“短板”的现实,让他们难以承担起带动行业“高端跃升”的责任。

从代际演进的角度来看,行业亟待通过新一代光阀技术的规模普及,来引领产业的升级、市场的扩容。先天技术基因更强大的LCoS技术,由此具备了从小众、专业走向大众、普及的客观环境。

对比如今中高端投影普遍采用的DLP技术,LCoS具备显著的“换代”技术优势:首先,由于采用CMOS工艺,相对于DLP技术的MEMS工艺,演进空间更大,尤其在4K/8K超高清时代,LCOS的高分辨率优势将更加凸显;其次,由于采用液晶偏振调灰阶,可以实现更高的对比度,暗部细节表现更丰富;最后,由于具备更高的填充率,图像栅格效应很小,图像质量更好,画面更逼真。另外,三片式LCoS架构几乎没有光能损失,每个瞬间都能投射出三种颜色的光,不仅光效高、黑场效果好,并且色彩过渡平滑、稳定性好,不会出现“彩虹现象”。

LCoS技术的发展瓶颈在于,其产业化能力远不及发展时间更早的DLP技术。目前,LCoS光阀只有索尼、JVC、佳能等日系品牌的少数机型采用,这些品牌非常“封闭”,产品高度定制化,供应链成本非常高,产品售价普遍在3万元以上,因此整体市场渗透率很低。

对于中国投影企业来说,虽然有强烈的“高端升级”需求,但无法通过DLP技术来实现——一方面,DLP技术被TI所垄断,发展的主导权不在自己手上,另一方面DLP技术本身存在短板,无法与高分辨率、高对比度、高刷新率的超高清时代完美对接;而LCoS技术虽然优秀,但囿于国外企业“固步自封”,本土供应链尚不健全,产业企业在LCoS光阀、SoC、光源、光幕等整体解决方案上没有形成合力,因此只能积蓄力量、等待时变。

作为第三代投影技术,LCoS虽然早期产业化进程受限,但随着4K/8K超高清时代的到来,其高分辨率、高对比度、高刷新率的技术优势有望获得充分释放,LCoS投影市场亟需的是一个撬动整个产业发展的支点。

3LCoS光阀成产业化“支点”,智能投影“换代风潮”即将开启

3LCoS光阀作为第三代投影的产业“支点”,在今年年初就曾引发了业界的关注。在2024年3月AWE展会期间,上海海思对外展示了端到端的LCoS投影应用解决方案,涵盖了鸿鹄SoC、鸿鹄感知交互、鸿鹄光核、鸿鹄光幕和鸿鹄激光五大部分。其中,鸿鹄光核,就是基于第三代投影技术LCoS的投影光阀。

AWE2024期间海思邀行业头部企业启动“共筑超高清 影音新境界”启航仪式

笔者获悉,12月初,中国电子视像产业协会将举行一场重量级的LCoS产业峰会,目的是打通LCoS智能投影产业上下游各链条,推进LCoS投影的商用进程。笔者认为,如果本次峰会能够将产业链条全打通,特别解决了LCoS光阀等核心器件的供应问题,将为中国智能投影产业带来三大深度影响:

一是,LCoS投影相关产业供应链的齐备性。DLP技术方案高度依赖TI,“卡脖子”的产业风险不可避免。如果上海海思自研LCoS光阀,特别是3LCoS光阀,再配合其在SoC芯片领域的深厚积累,以及国内相关企业在光机、光源、光幕等领域的整体布局,一条端到端的高端投影产业链已经清晰可见。

二是,引领行业走出低价内卷的竞争红海。在整体市场难以高端突破的情况下,投影企业只能陷入低端同质化的竞争泥潭,围绕LCD、DLP的低价内卷让投影企业疲惫不堪。3LCoS光阀上市后,投影企业不必在“底层技术”上耗时耗力,只需要专注于高端产品的开发和市场推广,便可有效摆脱低价厮杀、同质化竞争的泥潭,实现品牌和市场的高端化升级。

三是,引领智能投影消费的新一轮换代风潮。LCoS投影的原生4K超高分辨率,不以牺牲分辨率的120Hz+高刷,以及10000+的超高对比度,让用户无论畅玩大屏游戏还是观看影视大片,都能获得无与伦比的沉浸式的享受。如果再加上上海海思鸿鹄投影方案里的智能感知、智慧交互、AI大模型等能力,新一代的智能投影将在音画和智慧两方面为用户带来传统DLP投影无法比拟的高端体验,由此新一轮的换代风潮就有望在2025年LCoS投影上市后逐渐强劲兴起。

没有永恒的技术,只有时代的技术。让投影企业拥有更多的高端红利,让消费者拥有更好的智慧大屏体验,让智能投影产业拥有更丰富的产业链,这是时代对LCoS技术提出的切实诉求,也是时代赋予LCoS技术的黄金契机。