智能马桶行业:“阵痛”之下,规范赋能启新篇

2024年1-11月智能坐便器线上零售额为51亿元,同比下滑20.5%。

回首智能马桶在中国的发展,主要经历了三个阶段:萌芽期(1990年-1995年)、培育期(1995年-2015年)和发展期(2015年至今)。2015年智能马桶行业迈入高速增长期,国产品牌崛起,智能马桶普及速度加快,逐渐“飞入寻常百姓家”。

受多重因素影响,市场规模有所下滑

2024年以来,智能马桶市场规模呈现下滑态势。奥维云网(AVC)线上推总数据显示,2024年1-11月智能坐便器线上零售额为51亿元,同比下滑20.5%;零售量为228万台,同比下滑20.0%。原因主要有以下几点:

首先,房地产行业作为智能马桶的重要关联产业,房地产市场的不景气直接影响了智能马桶市场。

其次,轻智能马桶的兴起在一定程度上替代了传统智能马桶的市场份额。它满足了部分对价格敏感且功能需求不繁杂的消费者,使得部分原本计划购买全智能马桶的消费者转而选择轻智能产品,分流了市场需求。

再者,智能马桶进入中国市场的时间较短,直到2018年才开始逐渐放量,根据中国家用电器协会发布的T/CHEAA 0011.9—2023《家用电器安全使用年限 第9部分:智能坐便器》的标准,智能坐便器安全使用年限为8年。也就是说,行业尚未到达大规模放量周期,市场上的更新换代需求难以持续支撑行业的高速增长,预计在2026年前后行业会逐步迎来大规模换新。

全国已形成五大主要产区,且优势各异

目前,全国已形成五大智能马桶产区,各产区优势各异。广东佛山智能卫浴品牌数量多、规模大,产品品质高,品牌运作手段先进;福建地区自主品牌发展良好,营销能力强,渠道铺设广,对终端渠道的掌控能力强;上海及苏杭外资品牌集中,出口占比较高,产品较为高端;浙江(除杭州)卫浴产品种类齐全,发展历史悠久,电子盖板方面具备优势;广东潮州成本优势明显,线上渠道发展迅速。

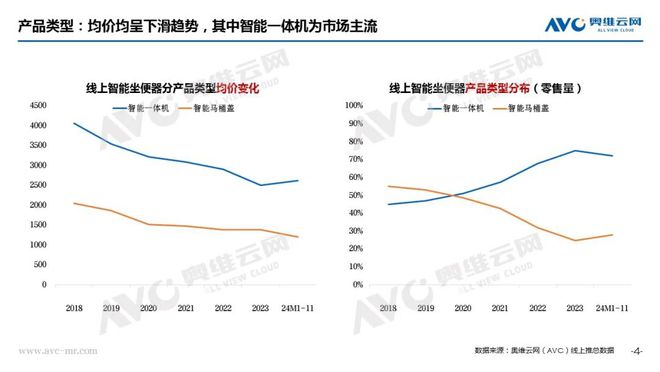

产品类型分化,智能一体机为市场主流

从产品类型来看,智能一体机为行业主流。据奥维云网(AVC)线上推总数据,2024年1-11月线上智能坐便器销量中,智能一体机的占比为72%,智能马桶盖占比为28%。相对智能马桶盖而言,智能一体机集成度高、外观整体性强,契合消费者简约、美观装修诉求,随着技术成熟和成本降低,市场占比持续扩大。

抖音电商崛起,电商格局呈现新业态

从渠道分布来看,抖音电商快速崛起。奥维云网(AVC)线上监测数据显示,2024年1-11月线上智能一体机分电商渠道占比来看,抖音电商销额占比已经达到36%。短视频、直播带货形式直观展示产品功能,主播实时互动答疑激发消费者购买欲望,诸多新兴品牌借此崛起成为行业黑马,冲击主流电商平台品牌格局。

目前抖音电商智能马桶品牌可分为以下几类:第一类是以九牧、恒洁、惠达、松下、为代表的头部厂商;第二类是潮州、台州地区源头厂家,如卫小二、德匠科勒等,直播带货让这些厂家意识到打造产销一体化的可能性;第三类是以海尔、志高等为代表的传统家电企业,传统家电企业深耕家电赛道多年,部分技术也可实现平移。

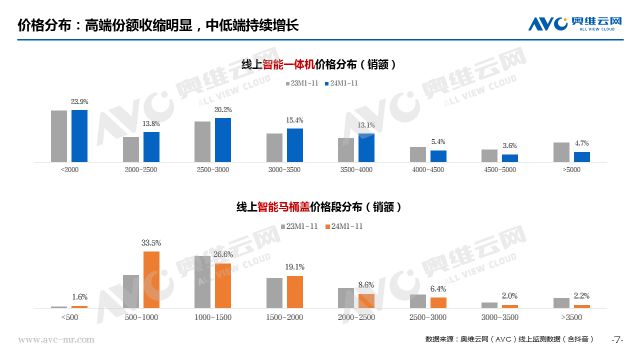

价格分层,中低端持续起量

从价格分布来看,呈现高端份额收缩、中低端持续增长特征。奥维云网(AVC)线上监测数据显示,2024年1-11月线上智能一体机价格分布中,2000元以下、2000-2500元、2500-3000元、3000-3500元的销额占比分别达到了23.9%、13.8%、20.2%和15.4%。在智能马桶盖的价格分布中,低端增长趋势更加明显,500-1000元的销额占比快速提升至33.5% 。

这一趋势的背后,是供需两个方面共同作用的结果。从供给端来看,一方面,随着智能马桶市场的发展,其上下游产业链逐渐成熟,上游的组件供应商增多,如水路、电路组件、注塑结构件及陶瓷制品等供应商的入局,使得原材料采购成本降低且供应更加稳定。另一方面,越来越多的品牌涌入智能马桶市场,包括传统卫浴品牌、渠道品牌、代工厂以及新小品牌等。为了争夺市场份额,诸多品牌选择采取价格竞争策略,推出价格更具竞争力的产品,使得整体市场价格不断走低;从需求端来看,受经济下行影响,

消费者的消费观念逐渐趋于理性和成熟,对智能马桶的认知度不断提高,不再盲目追求高端高价产品,而是更加注重产品的性价比。

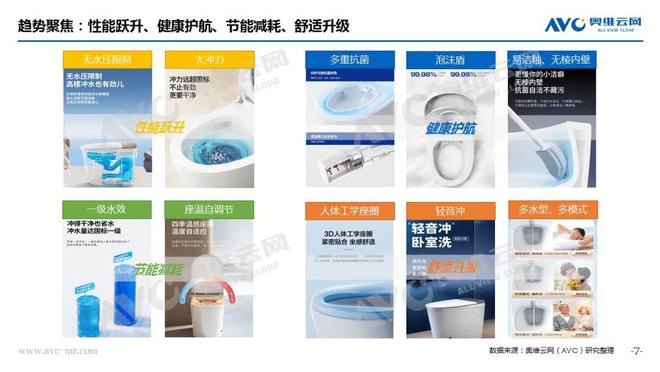

四大趋势聚焦:性能跃升、健康护航、节能减耗、舒适升级

在科技浪潮的推动下,智能马桶正呈现出多维度的显著趋势,性能、健康、节能与舒适成为核心关键词。

从性能维度来看,智能马桶正迈向极致智能化与高效化。无水压限制技术与大冲力系统的结合堪称一大亮点,通过内置增压泵或创新的冲水结构设计,即便在低水压环境下,也能产生强劲而稳定的冲力,有效解决了高楼层或老旧小区水压不足的问题,显著提升了整体性能表现。

从健康维度来看,抗菌材料在马桶座圈、喷杆等关键部位的应用已成为标配,有效抑制细菌滋生,降低了交叉感染的风险。此外,紫外线杀菌、电解水杀菌等深度清洁技术逐渐普及,为用户的私密卫生提供全方位、深层次的保护。

从节能维度来看,越来越多的马桶达到了一级水效的标准,在确保清洁效果的同时,大幅降低了用水量。同时,座温自调节技术使马桶在待机和运行时的能耗显著降低。

从舒适维度来看,人体工学设计也开始应用在智能马桶上,坐感更加舒适。轻音冲水对夜间如厕更加友好,针对不同家庭成员设计了不同的水型和清洗模式,舒适度更高。

2024年预测:行业迈入调整期,规范性不断提升

2024年,智能马桶行业正式迈入调整关键年。奥维云网(AVC)预测数据显示,2024年智能坐便器线上零售额为56.8亿元,同比下滑17.0%;零售量267万台,同比下滑13.3%。其中智能一体机线上零售额47.8亿元,同比下滑17.3%;零售量197万台,同比下滑14.8%。智能马桶盖线上零售额9.0亿元,同比下滑15.1%;零售量70万台,同比下滑8.9%。

回首这一年,尽管行业规模呈现下滑态势,处于“阵痛期”,但随着新国标出台及3C认证管理全面落地,行业规范性大幅跃升,过往充斥市场、以低价抢占份额却品质堪忧的白牌产品将逐渐退出。产品质量在严格监管下迈向新高度,消费者不再为频繁故障、安全隐患忧心。随着消费者信心恢复、需求升级,行业将依托创新驱动,聚焦智能化、人性化功能,开启稳健增长的全新篇章。