12月,国内彩电市场继续“上量”:第一名破百万台

在政策已经明朗的大背景下,彩电市场进一步“起势上量”,是大概率。

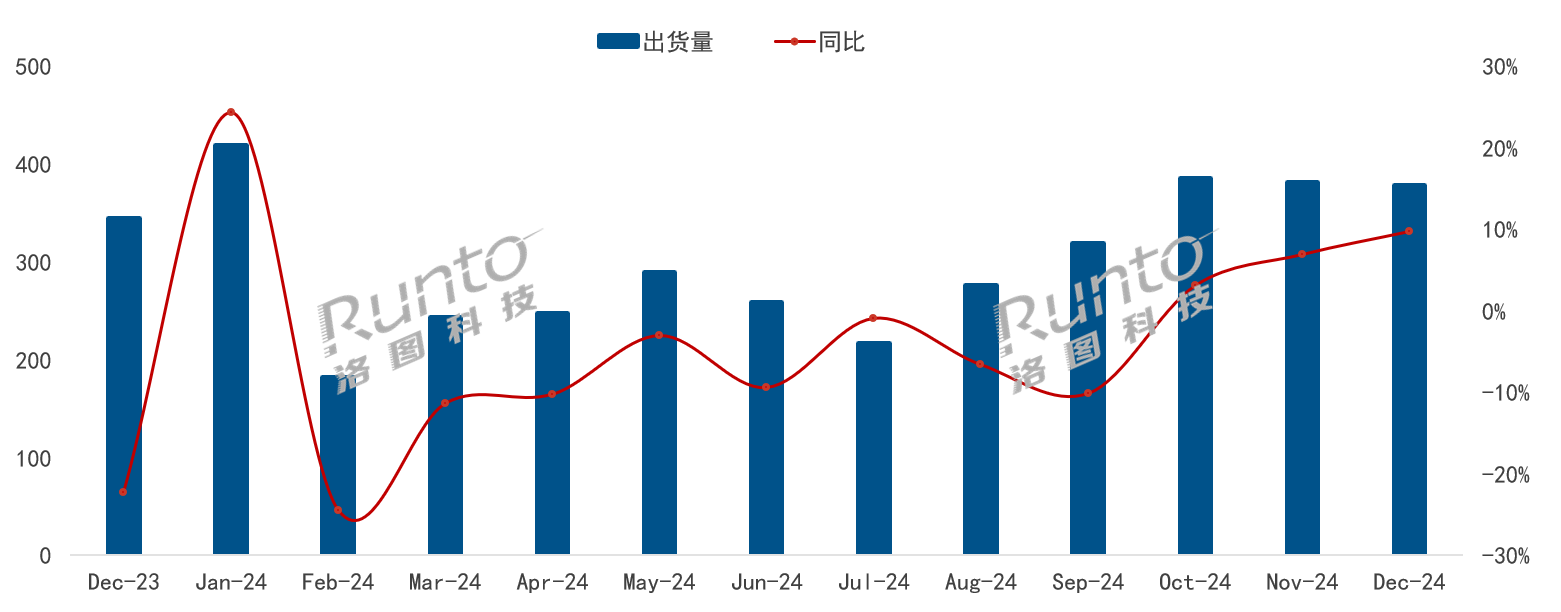

近日,洛图科技(RUNTO)新鲜出炉2024年12月份中国本土彩电市场出货报告。2024年12月,中国电视市场品牌整机出货量为378.5万台,同比增长9.7%。

从走势上看,在“以旧换新”国补政策的有效刺激下,国内彩电市场继10月,11月之后,12月份依然在“增长”路上。连续三个月的“持续增长”,不仅让行业看到一定的“新机”,同时也强力扭转了前期颓势,有望让2024年整体规模降幅“收窄”。

洛图方面统计,2024年全年中国电视市场的品牌整机出货量为3596万台,同比2023年的降幅从上半年的4.2%收窄至全年的1.6%。

品牌格局:第一名继续“连庄”,单月出货百万台

数据显示,2024年12月中国彩电市场TOP8.即海信、TCL、小米、创维、长虹、华为、康佳、海尔以及含其子品牌的出货总量约为369万台,同比增长12.8%,合并市占率维持在95%左右的高位。

TOP8在12月增幅的表现,整体超过大盘走势,同时合并市占率高达95%。这说明国内彩电市场是趋于“主流品牌强势主导”。其中,海信、TCL和创维三大传统主力品牌(含子品牌)在12月更是表现“抢眼”,这三者在12月的合并出货量约为241万台,环比11月增长8.1%,同比增长14.8%,合并市占率为63.7%,到达年内最高点。

具体落地到各品牌表现,海信系在12月份成绩单“一如既往”的“扎眼”。其在12月以行业唯一的破百万台的出货量稳居当月第一,同比增长幅度超过30%,涨幅亦是行业第一。

小米则在(含红米)12月出货量约为80万台,同比大幅增长23.1%,市场占有率为21.1%,环比上升了2.0个百分点。

一位行业人士向《视听圈》表示,海信系在12月市场中的表现有以下几层特性值得“关注”。

其一,12月单月超百万台,这是本年度首次有品牌在实现月度出货破百万台的成绩。同时,增幅超3成,这足以说明海信电视在年底这一波行情中的“高光”。在国内彩电市场,活跃厂商高达十余个的背景下,海信还能拥有如此耀眼的表现,更凸显出海信在消费者的“心中”地位。

其二,连续三个月“连庄”第一(10、11、12月),成为2024年四季度的“显眼包”。而在今年前三季度,海信、小米这两者在国内出货量处于“不相上下”的胶着态势下。进入最后一个季度“较量关键期”的第第四季度(10月、11月,12月)海信持续连庄第一,并且在12月实现了对小米有20万台的超越。按照洛图的数据,海信在2024年度第一“争夺赛”获胜,应该是“八九不离十”。

与TOP4表现持续“稳定”相比,在12月份长虹、康佳、海尔这三位‘二线阵营’的品牌则相对比较“中规中距”:虽然还有1.8%的微增,但是无论相对市场大盘,还是相比TOP4的走势,都略显逊色。数据显示,长虹、康佳、海尔这三者在12月份出货量约为44万台,合并市占率为11.7%。44万台的出货量,不及TOP4任何一家品牌的数量。可见,国内彩电市场第一阵营和二阵营的之间的“差距”之大。

此外,在12月份,华为这家彩电市场中的“焦点品牌”也开始有点“刹车”。洛图方面虽然没有给出具体数据来明示。但是,却直白的表示,华为和外资四大品牌三星、索尼、夏普、飞利浦在12月份的出货继续承压。

点评:国内彩电市场在2024年最后一个月继续保持“增势”,这是连续三个月来持续增长,是近几年来许久未见的局面,背后则是“以旧换新”政策刺激的“疗效”。2025年,中央政府的“以旧换新”国补政策在无缝衔接2024年。在政策已经明朗的大背景下,彩电市场进一步“起势上量”,是大概率。

但是就如同12月,海信系自己的百万台的规模,与二线集团三大品牌都拥有巨大的差距,彩电行情不再是雨露均沾,更类似于赢者通吃。这一背景下,后位品牌要想突围,就必须更佳放下身价,用更具质价比的产品赢得消费者。后者将是短期内市场竞争的关键。